Soluções genéricas já não servem para resolver problemas complexos. E isso vale especialmente para empresas que operam com cartão de crédito e carteira digital de benefícios. Se o seu negócio precisa de tecnologia confiável, talvez seja a hora de eliminar terceiros e ser dono da sua solução. E com a crescente exigência do mercado por diferenciação, é importante ter um entendimento e controle mais profundos sobre a tecnologia que você utiliza.

Neste artigo, você vai descobrir os principais desafios ao criar uma carteira digital de benefícios personalizada, e como superá-los com estratégia, tecnologia e as escolhas certas.

Panorama rápido – vantagens em comparação a soluções SaaS genéricas

Antes de falar dos desafios, é importante entender por que uma carteira digital de benefícios própria é tão atrativa. Muitas empresas ainda optam por soluções em modelo SaaS para emissão de cartões e gestão de saldos. Embora isso reduza o esforço inicial, o resultado costuma ser uma plataforma engessada, com pouca flexibilidade para criar novos tipos de benefício ou integrar recursos avançados.

Já uma solução própria ou em formato white label oferece:

- Autonomia total sobre funcionalidades e roadmap;

- Menos custos recorrentes: você não paga taxas por transação ou mensalidades eternas;

- Segurança customizada: sua equipe controla a infraestrutura, evitando falhas;

- Personalização profunda para cada cliente ou colaborador.

Para organizações que desejam crescer nesse setor, criar ou evoluir uma carteira digital de benefícios é uma boa estratégia. Isso pode ajudar a ter maior vantagem no mercado de fintechs e benefícios corporativos. A seguir, conheça os grandes obstáculos que podem surgir nesse processo — e como superá-los.

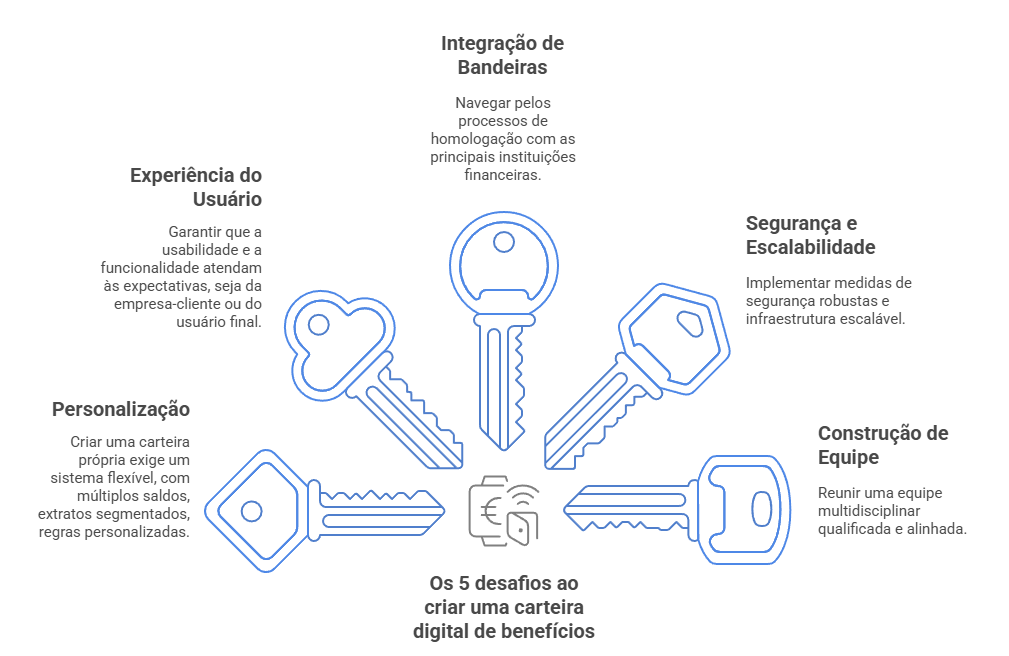

Os 5 Desafios principais de criar uma carteira digital de benefícios

Criar uma carteira digital de benefícios personalizada é uma jornada complexa. Envolve lidar com regras rígidas do sistema financeiro, oferecer uma experiência fluida para o usuário final, garantir segurança em tempo real e, ainda, manter a operação sob controle.

Para quem está pensando em entrar nesse mercado ou transformar um sistema legado em algo competitivo, aqui vão os principais pontos de atenção:

1. Personalização pode custar caro — e exige visão de produto

Quando falamos em personalizar, não estamos falando de trocar o logo ou mexer na paleta de cores. Criar uma carteira própria implica construir um sistema com lógica ajustável, múltiplos saldos simultâneos, extratos segmentados, regras específicas por empresa-cliente e uma estrutura capaz de se adaptar rapidamente a qualquer mudança de estratégia.

Isso demanda tempo, dinheiro e decisões sobre priorização de funcionalidades. O desafio é equilibrar flexibilidade com robustez — sem transformar o sistema em um Frankenstein de customizações mal integradas.

2. A experiência do usuário final define o sucesso (ou o fracasso)

Por mais que o projeto tenha um foco técnico ou estratégico, o sucesso da carteira digital passa pelo bolso — e pela palma da mão — da empresa-cliente e do colaborador. Se o aplicativo não funciona direito, se o saldo não atualiza em tempo real, se o push não chega ou o histórico está desorganizado, a adesão cai. E, junto com ela, a percepção de valor da sua marca.

Não adianta entregar um app bonito se ele não for funcional. É preciso investir em usabilidade com profundidade: UX research, testes com usuários reais, boas práticas mobile e integração com carteiras como Google Pay e Apple Pay.

3. Integrar com bandeiras e homologar cartões

Se a ideia é emitir cartões aceitos em maquininhas tradicionais, será preciso passar por um processo rigoroso de homologação com bandeiras como Visa, Mastercard ou Elo. Isso envolve compliance, arquitetura de segurança, validações técnicas e uma burocracia extensa. Não é uma simples parceria comercial — é uma responsabilidade operacional.

E o desafio real é esse: garantir que tudo esteja nos padrões exigidos pelas instituições financeiras, sem atrasar a entrada no mercado ou comprometer a credibilidade da sua solução.

4. Segurança e escalabilidade não são opcionais

Operar uma carteira digital de benefícios significa lidar com transações financeiras, dados sensíveis e picos de uso — às vezes, com milhares de acessos simultâneos. Qualquer falha de disponibilidade, qualquer vazamento de dados ou lentidão em processamento pode derrubar sua reputação (e, nos piores casos, sua operação).

A infraestrutura precisa estar preparada para crescer com o negócio, com arquitetura escalável, automação, monitoramento 24/7 e camadas de proteção que sigam padrões como PCI DSS e LGPD. E isso custa — tanto em tecnologia quanto em gente qualificada para manter tudo funcionando.

5. Montar o time certo é tão difícil quanto construir a tecnologia

Criar uma carteira do zero exige uma equipe multidisciplinar de altíssimo nível: desenvolvedores especializados em sistemas financeiros, engenheiros de segurança, designers com foco em mobile banking, analistas de dados, profissionais de infraestrutura e compliance. E mais: todos precisam estar alinhados com a estratégia do negócio. Esse tipo de projeto não se sustenta com improviso.

Sem uma equipe preparada (ou sem um parceiro que já tenha enfrentado os mesmos desafios), os riscos aumentam: atrasos, falhas, retrabalho, custo descontrolado e, no final, uma entrega que não atinge o que o mercado espera.

🔗 Leia também:

- Finclass: como a UDS criou a maior plataforma de streaming de educação financeira do Brasil

- EstrelaBet com a UDS: Desenvolvimento de Aplicativo escalável que impulsiona negócio digital

- Credishop: desenvolvimento de aplicativo corporativo com a UDS

- Banco Mercantil acelera contratações de TI com apoio da UDS

- FinStack: plataforma white label para fintechs e bancos digitais

Boas práticas para superar cada desafio

Encarar os desafios de criar uma carteira digital de benefícios exige mais do que intenção. É preciso combinar decisões estratégicas com boas práticas técnicas, operacionais e financeiras. Abaixo, reunimos quatro frentes essenciais para transformar complexidade em vantagem competitiva.

➡️ Repense o modelo

Se sua empresa busca controle total, personalização e escalabilidade, depender de uma solução SaaS pode ser limitante. Nesse modelo, o código-fonte não é seu, as evoluções seguem o roadmap do fornecedor, e os custos operacionais tendem a crescer com o tempo — especialmente com taxas por transação.

Uma alternativa inteligente é adotar uma solução proprietária — desenvolvida do zero ou baseada em um white label com acesso ao código-fonte. Esse caminho demanda investimento inicial maior, mas elimina as amarras que travam a inovação e garante que o crescimento da sua plataforma esteja sob o seu controle. E melhor: sem começar do zero.

➡️ Invista em arquitetura moderna, desenvolvimento robusto e compliance

Do ponto de vista técnico, as escolhas estruturais fazem toda a diferença. Algumas recomendações que não podem ficar de fora:

- Arquitetura de microsserviços: ideal para escalar funções de forma independente e realizar atualizações sem afetar o sistema inteiro.

- Aplicativos nativos: para oferecer alto desempenho e boa experiência no iOS e Android, sem depender de webviews genéricas.

- Padrões de segurança e compliance: LGPD e PCI DSS não são mais diferenciais — são obrigações. Proteja dados sensíveis com criptografia ponta a ponta, autenticação forte e rotinas de auditoria.

Essas camadas de qualidade são a base de uma plataforma realmente confiável, preparada para transações críticas e crescimento acelerado.

➡️ Automatize processos e integre sistemas para reduzir gargalos

Na operação de uma carteira digital, o segredo da eficiência está na integração e na automação. Evite sobrecarregar o suporte e a gestão manual de dados adotando soluções como:

- Automação de testes: unitários, de integração, regressão e carga — todos necessários para validar a estabilidade contínua.

- Integrações com ERPs e CRMs: isso garante que empresas-clientes possam sincronizar dados de usuários, saldos e regras sem intervenção humana.

- Dashboards e relatórios em tempo real: fornecem visibilidade sobre uso, transações, fraudes e performance — fundamentais para tomada de decisão e auditoria.

Essa base tecnológica mais inteligente reduz erros, melhora o atendimento e libera sua equipe para focar no que realmente importa.

➡️ Terceirize com inteligência para reduzir custos e acelerar resultados

Criar uma equipe interna sênior, com todas as especializações necessárias, pode ser inviável para muitas empresas — tanto em termos de custo quanto de tempo de rampagem.

Nesse cenário, uma software house especializada se torna uma alavanca poderosa. Empresas como a UDS, por exemplo, já têm bibliotecas testadas, know-how regulatório e frameworks prontos para escalar plataformas de benefícios com velocidade e segurança.

Isso reduz o risco do projeto, antecipa entregas e, principalmente, evita os erros que só quem já enfrentou esses desafios saberia evitar.

Outra solução é optar por um White Label com bom nível de personalização e acesso ao código-fonte. Uma opção intermediária para quem busca soluções mais rápidas, mas igualmente eficientes. Confira mais detalhadamente a seguir.

White label vs SaaS – Comparativo e benefícios

Antes de colocar uma carteira digital de benefícios no mercado, é preciso entender bem os modelos possíveis de desenvolvimento. A escolha certa faz toda a diferença nos custos, na flexibilidade e na capacidade de escalar o negócio. Aqui estão os três formatos mais usados — com suas diferenças práticas.

1. SaaS: o mais rápido, mas também o mais engessado

No modelo SaaS, você aluga uma plataforma pronta. Isso significa menos esforço inicial, mas também menos liberdade. As funcionalidades são as mesmas para todos os clientes, a personalização é mínima e o sistema nunca será seu. Você depende do roadmap do fornecedor e paga taxas contínuas — mesmo quando não há evolução.

Ideal para quem quer algo imediato, mas não pretende inovar nem escalar com autonomia.

2. White label comum: promissor, mas nem sempre flexível

Soluções white label oferecem uma base pronta para personalização. Em teoria, você coloca sua marca, adapta funcionalidades e segue operando com mais controle. O problema? Muitas vezes, o código-fonte não é entregue, e as alterações dependem do fornecedor. Resultado: você continua preso.

Ideal para quem quer avançar, mas ainda assim precisa avaliar bem o nível de liberdade real oferecido.

3. FinStack: white label completo, sem limitações

A FinStack é diferente: foi criada para ser de verdade sua plataforma. Você recebe o código-fonte, tem liberdade total de customização (fluxos, saldos, integrações) e ainda conta com uma equipe que já bandeirou cartões, integrou carteiras digitais e lançou apps robustos no mercado.

Tudo isso com módulos prontos para acelerar a entrega, sem abrir mão da propriedade da solução. É o modelo ideal para quem quer escalar, inovar e ter controle total sobre tecnologia, marca e operação.

Confira um comparativo prático:

| Aspecto | SaaS | White label comum | FinStack |

| Propriedade | Não – sistema alugado | Parcial – nem sempre oferece acesso ao código-fonte | Total – entrega do código-fonte |

| Personalização | Mínima – layout e funções padronizadas | Moderada – com limitações técnicas | Total – fluxos, regras e integrações customizáveis |

| Liberdade Técnica | Nenhuma – depende do roadmap do fornecedor | Limitada – alterações precisam do fornecedor | Completa – liberdade total para evoluir e ajustar |

| Velocidade de Lançamento | Alta | Média | Alta – com módulos prontos que aceleram a entrega |

| Escalabilidade | Baixa – limita inovação | Média – com possíveis gargalos técnicos | Alta – controle total para escalar com eficiência |

| Perfil Ideal | Quem quer lançar rápido, sem foco em inovação | Quem busca controle moderado, mas ainda depende de outros | Quem quer escalar, inovar e ter autonomia sobre tecnologia, marca e operação |

Um exemplo de sucesso: Verocard

Imagine gerir uma rede de cartões-benefício e ter 99,99% de disponibilidade, com suporte reduzido em 75% por conta de um app estável. Foi o que aconteceu com a Verocard ao migrar para uma plataforma própria, criada em parceria com a UDS e embasada na tecnologia da FinStack.

- O resultado foi um salto na qualidade dos serviços, além de redução de custos operacionais.

- A empresa passou de um status de “provedora de vales” para uma “fintech robusta”, com poder para inovar nos produtos e personalizar cada detalhe.

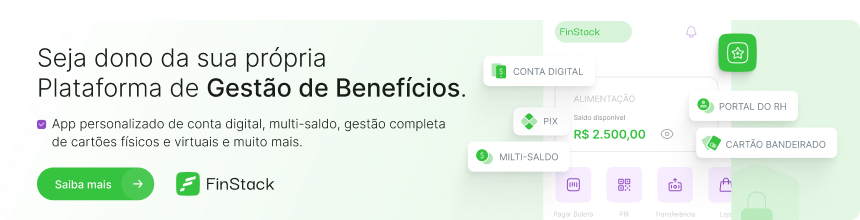

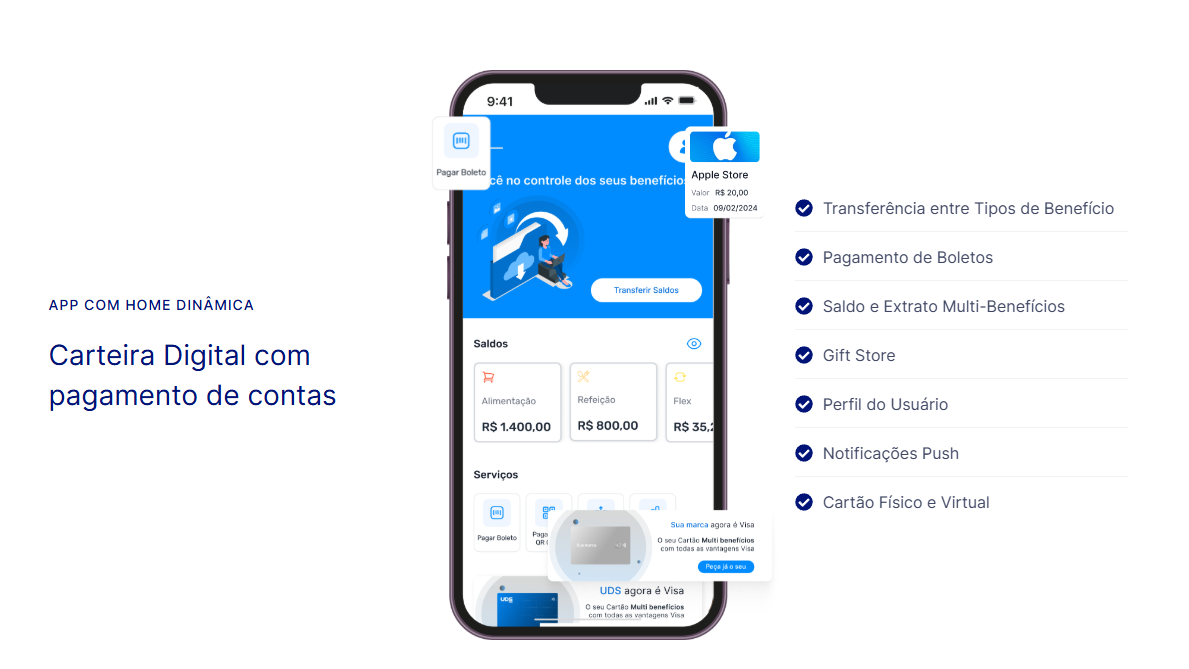

A FinStack é o caminho mais rápido e seguro para criar sua carteira digital de benefícios. Você terá acesso a um ecossistema completo que inclui aplicativo para colaboradores, portal de RH e painel administrativo.

Além disso, um time de especialistas ficará responsável por ajustar cada funcionalidade à sua operação, garantindo total aderência às normas financeiras e de segurança.

Quer saber mais?